博物馆成本预算

成本是从事生产经营活动所必须耗费资源的货币表现。对于博物馆而言,博物馆的成本投入是一个博物馆从建设到运营所需要投入的经费,其充足性和合理性影响着博物馆的可持续发展。为了让大家对博物馆成本有基本的了解,本文将从博物馆成本包括的主要内容、广东省内各类博物馆运营成本概况以及博物馆运营成本的简单测算分析等方面,帮助大家了解和估算博物馆的成本。从成本投入的角度,更好地保障博物馆运营和发展的可持续性。

一、博物馆成本构成

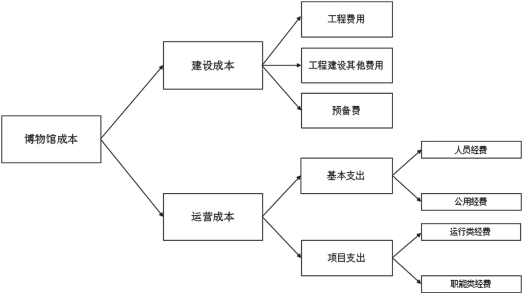

为了大家可以直观地了解博物馆成本的构成,根据博物馆成本的主要使用方向,我们将其主要分为四个层级,详见下图1。博物馆成本位于第一层级,将其细分为第二层级的建设成本和运营成本。第二层级的建设成本主要分为工程费用、工程建设其他费用和预备费。第二层级的运营成本细分为第三层级的基本支出和项目支出,而第三层级的基本支出细分为人员经费和公用经费,第三层级的项目支出细分为运行类经费和职能类经费。下面将具体介绍博物馆成本构成层级分类中的具体内容。

图1 博物馆成本构成示意图

(一)建设成本

博物馆成本构成层级分类中位于第二层级的建设成本,是指为完成博物馆的建筑物工程项目建设并达到使用要求,在建设期内预计或实际投入的总费用,主要包括工程费用、工程建设其他费用、预备费等。国有博物馆的馆舍建设一般由当地政府土地与建设等相关部门和博物馆相关方共同完成。

1.工程费用,主要包括建筑安装工程费和展览陈列工程费,以及配套的设备购置费。一是建筑安装工程费,囊括了建筑物的主体建设以及室内室外的装饰工程的各项支出,如博物馆的房屋建设前期场地“三通一平”,建筑工程(结构、防水、装饰、环境绿化、美化等),房屋的供水、通风、消防、安防、技防等工程及其装饰油饰工程,各种管道、电力、电信和电缆导线敷设工程,机械设备的装配费用,设备绝缘防腐保温、设备系统调试等费用。一般委托专业的工程公司按建筑工程施工相关标准和测算方法对该部分进行成本估算。二是展览陈列工程费,主要包括首次开馆前交付使用的基本陈列及临时展厅布展实施工程(含装饰工程、电气工程、布展工程、展柜工程、场景展具、多媒体互动展项、专业灯光及灯光控制系统)以及智慧场馆(含智能场馆建设、智慧导览系统、物联网展品管理系统、数据中心)等各项支出。三是设备购置费,包括场馆空调及通风设备、文物库房设备、安防技防设备、展厅展柜展架等展陈设备、厨房配套设备,以及其他功能性用房如图书存放及阅览室、教育活动教室、公众服务中心等配套设施设备的购置费用。

2.工程建设其他费用,是指建设期发生的与土地使用权取得、全部工程项目建设以及未来运营有关的,除工程费用、预备费等以外的费用。主要包括建设单位管理费、用地与工程准备费、市政公用配套设施费、技术服务费(勘察设计费、工程造价咨询费、工程招标服务费、监理费、工程交易服务费、工程保险费、第三方测评费等)、白蚁防治费、余土弃置费等。一般按照工程概算计算工程建设其他费用的比例估算。

3.预备费,为建设期内因各种不可预见因素的变化而预留的可能增加的费用。待工程完工验收后,将属于资本化的部分转入博物馆的固定资产,由博物馆进行后续的运营管理。

关于博物馆的建设成本,可具体参考《基本建设项目建设成本管理规定》(财建[2016]504号)等文件。

(二)运营成本

博物馆成本构成中位于第二层级的运营成本,具有长期、持续的特点,有博物馆的年度正常运行固定投入的成本,也有根据博物馆发展情况按需投入的成本。按照预算支出分类,我们将其细分为第三层级的基本支出和项目支出。

1.基本支出,按照预算支出方向分为人员经费与公用经费两类。国有博物馆的人员经费与公用经费投入,一般按照当地财政定额标准和相关规定执行,公用经费主要包括办公费、办公场所水电费、公务用车运行维护以及工作人员的培训等。而非国有博物馆在用人管理、组织机构运行等方面与国有博物馆有差异,一般根据经费情况按照内部规章制度执行。

2.项目支出,按照预算支出方向分为运行类经费和部门职能类经费两类。

运行类经费主要用于博物馆日常运行维护,保证场馆正常开放运营的相关辅助经费,主要包括业务用房物业管理、设施设备购置、房屋维护维修、信息化运维服务等。其中,业务用房物业管理包含了博物馆对外开放场馆用水用电、安全保卫及监控、展场服务(讲解、清洁等)、设备及系统保养维护(含给排水系统、消防系统、安防系统、技防系统、机电系统及其他电气系统等)、绿化服务等基本运行开支。这部分经费是博物馆年度运行及对外开放的必要保障,相对而言年度间差异较小,容易被量化预估。

职能类经费主要用于向公众展示人类活动和自然环境的见证物,以及普及文化教育等博物馆特色职能的项目,主要包括举办展览,开展社会教育与活动、藏品征集与保护、展陈设施及环境提升、研究成果出版与宣传交流、信息化系统开发等项目,体现了传播历史传统文化与精神文明建设的博物馆行业宗旨,发挥博物馆行业服务于公众,产生社会效益的作用。

其中,举办展览是博物馆的核心业务。博物馆的陈列展览包括基本陈列和临时展览。对于国有博物馆每年临时展览的数量,与各地区博物馆相关规定和博物馆自身的年度计划有关,如《广州市博物馆规定》中就有“博物馆应当定期举办临时展览,其中利用或者主要利用市级财政性资金设立的博物馆每年举办的临时展览不少于四次,利用或者主要利用区级财政性资金设立的博物馆每年举办的临时展览不少于两次”的规定,对博物馆临时展览数量做出要求。临时展览支出主要包括展览的制作费、借展费(如有外借展品,应包含借展费、运输与保险费等)、设计与布展费、展览配套材料费和教育宣传费等。而基本陈列的展览支出主要内容与临时展览基本一致,因展期较长(一般在五年及以上),除初始布展、后续更换及改陈期投入外,其他正常对外开放的年度主要支出为展厅设备设施维修费、文物与陈列品维护保养费等。此外,通过对线上展览的成本投入,满足了观众足不出户也能观展的需求。非国有博物馆的展览支出方向基本与国有博物馆一致。

其次,藏品征集与保护,是衡量一个博物馆发展质量的标志之一。藏品征集,作为丰富馆藏的主要方式,征集的数量与质量会受到成本投入的约束。部分博物馆面临年度藏品征集成本投入不足的情况,国有博物馆如有机会征集与本博物馆性质和定位高度契合且具收藏价值的文物藏品,可通过申请专项资金、约定分期付款等方式解决临时困境。而非国有博物馆由于经营模式的差异,可在年度计划初始,预留部分藏品征集预备费。而藏品保护则是文博人持之以恒的坚守。藏品保护主要包括日常维护与修复。除了需要配备防火、防盗、防自然损坏等安全设施与系统的成本投入外,由于文物藏品的特殊性,需要维持防虫、无氧、恒温恒湿等特殊保护环境,都需要成本的投入。

此外,开展社会教育与活动是博物馆的主要社会职能。社会教育与活动的方式各博物馆都不尽相同,通过举办丰富多彩且富有教育意义的活动,传播历史与文化知识。成本投入主要包括场地布置、聘请专业人员(专家、非遗传承人、民俗文化表演者等)、活动相关材料等。

由于职能类经费使用侧重点和方向的年度差异性,这部分经费相对难以被量化预估。

二、博物馆运营成本概况

由于博物馆的建设成本受多方因素的影响,如博物馆建设选址,建设博物馆的类型和规模,设计与施工难度,以及安全标准,基础场馆与展陈设施布置等,各博物馆间差异较大,难以分析其成本差异性。博物馆的运营成本则是每年需要持续投入的成本,对拟投入运营的博物馆有横向对比参考价值。根据全国博物馆年度报告公开数据统计,截止至2021年12月31日,广东省已备案博物馆有367家。本文使用广东省内博物馆2021年的统计数据,以博物馆年度经费支出为博物馆运营成本,从下列四个方面分析博物馆的运营成本概况。

(一)博物馆运营成本分布情况

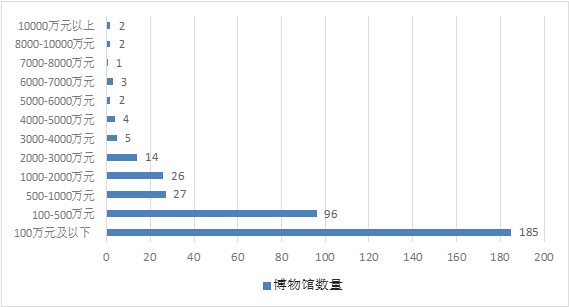

图2 广东省内博物馆运营成本频数分布图

图2呈现了2021年广东省内博物馆数量在运营成本的各区间段的分布情况,由图可知,基本呈现金字塔结构。博物馆运营成本在100万元以下的博物馆有185家,100—500万元的有96家,说明在500万元及以下的博物馆共有281家,占比达到了76.57%。如何提升博物馆的影响力,特别是处于图2运营成本金字塔结构底端的博物馆的影响力,从成本的投入和产出角度进行资源整合和优化,是博物馆战略发展进一步的侧重点。

(二)博物馆性质运营成本差异分析

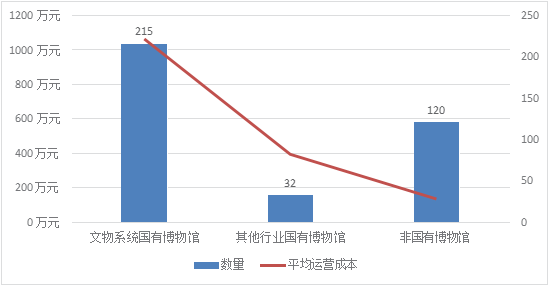

图3 博物馆性质分类平均运营成本分布图

根据全国博物馆年度报告统计,如图3所示,将博物馆按性质分为三类:文物系统国有博物馆、其他行业国有博物馆和非国有博物馆。2021年全省有文物系统国有博物馆215家,其他行业国有博物馆32家,非国有博物馆120家。可以观察到国有博物馆的平均运营成本整体高于非国有博物馆。在运营成本超过1000万元的61家博物馆中,58家为国有博物馆,仅有3家为非国有博物馆。且文物系统国有博物馆的平均运营成本远高于其他行业国有博物馆和非国有博物馆,说明不同性质的博物馆,平均运营成本存在较大差异,分布不均衡。

(三)博物馆地区运营成本分布差异分析

图4 博物馆性质分类平均运营成本分布图

图4显示了广东省内各城市拥有的博物馆数量以及博物馆平均运营成本的分布情况,其中2021年广东省GDP前三位的城市深圳、广州和佛山,拥有的博物馆数量较多,平均运营成本较高。而拥有国家一级馆的东莞、中山,以及江门市,博物馆的平均运营成本也较高。

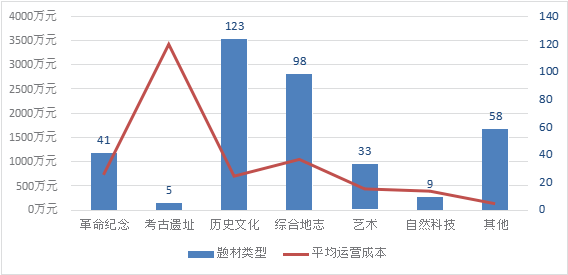

(四)博物馆题材类型运营成本差异分析

图5 各题材类型博物馆平均运营成本分布图

如图5所示,考古遗址类博物馆数量最少但平均运营成本最多,平均运营成本为3411.2万元。这是因为考古遗址的发掘与保护,对博物馆专业人员与设备,以及遗址的维护保养需求较高,相对而言须付出的成本也较多。而综合地志博物馆大多数为省、市或县级综合博物馆,相对规模较大,平均运营成本约为1032.98万元。归属于“其他”题材类型的博物馆平均运营成本相对最低,约为119.54万元。其余的题材类型博物馆平均运营成本水平差异不大。

三、运营成本测算

博物馆的成本测算,一直是业界研究的难点。早在1988年,Jackson刊登在Journal of Cultural Economics期刊的文章,就根据西方博物馆的特征构建了博物馆成本函数,对博物馆成本进行测算。近年来,更多的研究文献关注博物馆的成本投入产出方向,如2019年María José del Barrio-Tellado和Luis César Herrero-Prieto根据西班牙的23家博物馆的数据用包络法分析博物馆成本投入后会产生的效果等。然而,无论是国内还是国外,关于博物馆成本的研究都较为匮乏,由于博物馆服务本身具有公共性,许多非量化的指标如文化自信、文化认同感等难以被量化统计和收集。而西方的博物馆研究由于其博物馆私有化数量占比较多,调研以及手工收集难以获取公开准确的数据。我国博物馆有公开大数据统计的年份较短,有待完善。

我们选取了全国博物馆年度报告2020—2021年广东省内博物馆的数据作为样本,通过构建博物馆成本函数,分析影响博物馆成本的因素及其影响效果,为测算博物馆的运营成本提供参考,以期通过简单快捷的方法估算一个博物馆的运营成本。为满足研究需要,剔除相关变量缺失的样本后,得到576组研究样本。使用Excel2010和Stata16进行数据处理和回归分析。

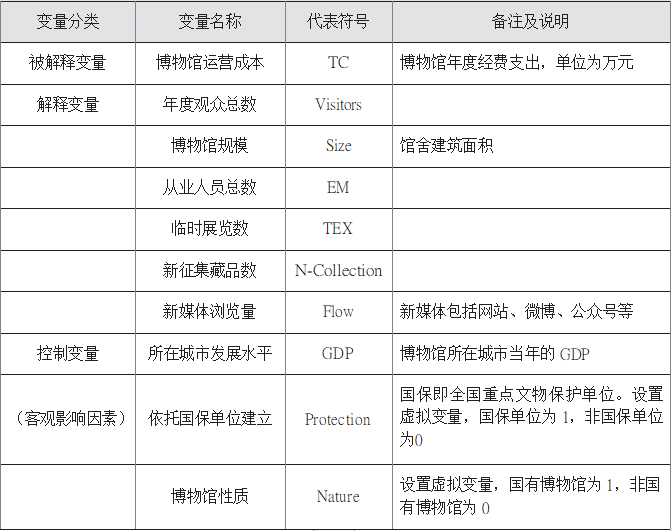

(一)变量定义

根据现有的博物馆成本函数及相关的文献研究,结合广州市财政局关于大型公共场馆基本运行物业管理费标准等文件,以及广东省内博物馆部门决算公开中项目设立的绩效指标,我们选取了全国博物馆年度报告中博物馆成本的主要构成因素作为变量,具体如下:

表1 相关变量定义

(二)模型设计与回归分析

为研究影响博物馆运营成本的因素,我们以博物馆运营成本为被解释变量,影响运用成本的各因素为解释变量和控制变量,建立多元线性回归模型:

TC=β0+β1Visitors+β2Size+β3EM+β4TEX+β5N-Collection+β6Flow+β7GDP+β8Protection+β9Nature+ε

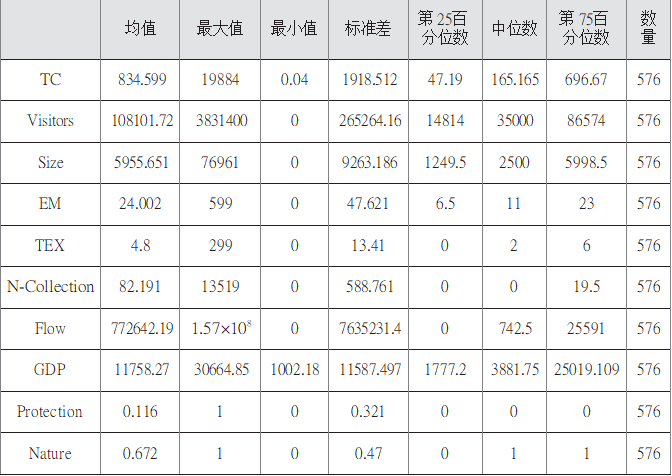

1.描述性统计分析

下表2显示了处理后的2020—2021年广东省内博物馆样本统计数据情况,其中被解释变量博物馆运营成本最大值和最小值差距较大,中位数、第75百分位数均小于均值,说明运营成本样本受到极值的影响,进一步验证了广东省内博物馆运营成本呈现金字塔结构。此外,由下表可知影响博物馆运营成本的各因素即解释变量与控制变量变量样本的取值统计情况均在合理的范围。

表2 全样本描述性统计

2.回归分析

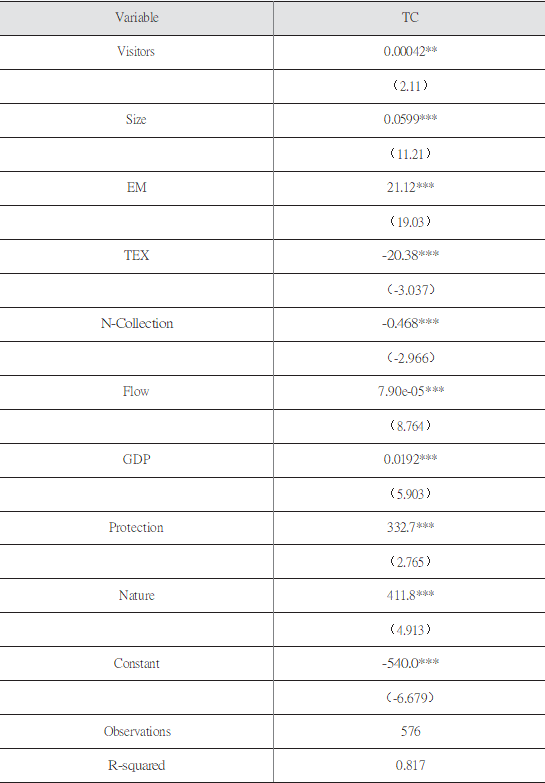

在回归分析之前,我们先对样本的相关性进行分析,得到博物馆运营成本与影响成本的各因素均呈显著正相关,均在1%置信水平上显著,符合实际情况。使用方差膨胀因子(VIF)进行检验,变量间VIF最大值为7.25,Mean VIF 3.18,数值低于10,表明变量之间多重共线性不严重,可使用样本数据进行回归分析。

表3 博物馆运营成本与成本影响因素回归分析

注:***、**、*分别表示在1%、5%、10%水平下显著。

由表3回归分析可知,除参观人数在5%水平上显著,其余影响成本的因素均在1%水平上显著,说明解释变量和控制变量中影响成本的各因素都对博物馆运营成本产生显著影响,其中年度观众总数、博物馆规模、从业人员总数、新媒体浏览量、所在城市发展水平,这几个因素会对博物馆运营成本产生正向影响,即数值越大,博物馆运营成本越高。

R²是趋势线拟合程度的指标,它的数值大小可以反映回归趋势线的估计值与对应的实际数据之间的拟合程度,拟合程度越高R²越接近1,趋势线的可靠性就越高。因此,表3显示R²值为0.817,说明博物馆运营成本的变动有81.7%可以由解释变量和控制变量的变动所描述,回归模型拟合效果较好。

由于篇幅限制,模型通过了RESET检验,此处不再赘述。我们可以将上述的回归模型简化为以下的成本测算公式,由于目前广东省内暂无国保单位为非国有博物馆,我们将博物馆类型分为三类。

类型一:若博物馆是国有博物馆和全国重点文物保护单位,成本测算公式如下:

博物馆年度运营成本=0.00042×年度观众总数+0.0599×博物馆规模+21.12×从业人员总数-20.38×临时展览数-0.468×新征集藏品数+7.9×10-5×新媒体浏览量+0.0192×所在城市发展水平+204.5

类型二:若博物馆是国有博物馆,非全国重点文物保护单位,成本测算公式如下:

博物馆年度运营成本=0.00042×年度观众总数+0.0599×博物馆规模+21.12×从业人员总数-20.38×临时展览数-0.468×新征集藏品数+7.9×10-5×新媒体浏览量+0.0192×所在城市发展水平-128.2

类型三:若博物馆是非国有博物馆,成本测算公式如下:

博物馆年度运营成本=0.00042×年度观众总数+0.0599×博物馆规模+21.12×从业人员总数-20.38×临时展览数-0.468×新征集藏品数+7.9×10-5×新媒体浏览量+0.0192×所在城市发展水平-540

为方便理解,我们对上述公式所列成本测算举例如下:

孙中山大元帅府纪念馆是依托1996年国务院公布的全国重点文物保护单位广州大元帅府旧址而建的文物系统国有博物馆,符合类型一。2021年孙中山大元帅府纪念馆年度观众总数为392139人次,博物馆规模即馆舍建筑面积为5561平方米,从业人员总数为90人,临时展览数11个,新征集藏品数90件/套,新媒体浏览量为1110010次,广州2021年GDP为28232.97万亿元。可以使用公式计算:

孙中山大元帅府纪念馆年度运营成本TC=0.00042×年度观众总数+0.0599×博物馆规模+21.12×从业人员总数-20.38×临时展览数-0.468×新征集藏品数+7.9×10-5×新媒体浏览量+0.0192×所在城市发展水平+204.5=0.00042×392139+0.0599×5561+21.12×90-20.38×11-0.468×296+7.9×10-5×1110010+0.0192×28232.97+ 204.5=2870.16

2022年孙中山大元帅府纪念馆预算公开的运营成本为2863.73万元,在误差允许范围内与成本测算数基本符合。

由于该成本测算公式是根据广东省内博物馆2020—2021年综合数据分析得出,而博物馆成本投入数据是动态的,具有鲜明的年度特征和个例差异性。因此若想获得更准确和应用更广泛的计算模型,需要更加完善的大数据统计和时间的积累。

四、广东省部分博物馆运营成本

我们从2021年广东省内博物馆选取了部分具有代表性的博物馆,根据其公开的部门决算数据,列举其运营成本以供参考。大家可以去博物馆实地走访,了解运营中的博物馆的成本投入情况,可以更直观地感受博物馆成本投入带来的效果呈现。

(一)部分文物系统国有博物馆运营成本

1.国家一级馆运营成本

广东省博物馆(广州鲁迅纪念馆),坐落于广州市天河区,主管部门为广东省文化和旅游厅。2021年运营成本16098.86万元,基本支出6994.03万元,项目支出8976.25万元。

深圳博物馆,坐落于深圳市福田区,主管部门为深圳市文化广电旅游体育局。2021年运营成本16999.74万元,基本支出6404.65万元,项目支出10595.09万元。

广州博物馆,坐落于广州市越秀区,主管部门为广州市文化广电旅游局。2021年运营成本3856.15万元,基本支出2028.02万元,项目支出1828.13万元。

广东海上丝绸之路博物馆,坐落于阳江市江城区,主管单位为阳江市人民政府。2021年运营成本2164.16万元,基本支出1493.9万元,项目支出670.26万元。

2.国家二、三级馆运营成本

东莞市博物馆,坐落于东莞市莞城区,主管部门为东莞市文化广电旅游体育局。2021年运营成本2405.34万元,基本支出1412.07万元,项目支出993.27万元。

中山市博物馆,坐落于中山市石岐区,主管部门为中山市文化广电旅游局。2021年运营成本2567.67万元,基本支出1513.59万元,项目支出1054.08万元。

台山市博物馆,坐落于江门台山市,主管部门为台山市文化广电旅游体育局。2021年运营成本678.02万元,基本支出342.37万元,项目支出335.65万元。

佛山市顺德区博物馆,坐落于佛山市顺德区,主管部门为中共佛山市顺德区委宣传部(佛山市顺德区文化广电旅游体育局)。2021年运营成本2535.72万元,基本支出1472.1万元,项目支出1063.62万元。

3.未定级博物馆运营成本

封开县博物馆,坐落于肇庆市封开县,主管部门为封开县文化广电旅游体育局。2021年运营成本309.65万元,基本支出169.15万元,项目支出140.5万元。

五华县博物馆,坐落于梅州市五华县,主管部门为五华县文化广电旅游体育局。2021年运营成本82.25万元,基本支出65.24万元,项目支出17.01万元。

新丰县博物馆,坐落于韶关市新丰县,主管部门为新丰县文化广电旅游体育局。2021年运营成本242.19万元,基本支出54.72万元,项目支出187.47万元。

(二)部分其他行业国有博物馆国有博物馆运营成本

广东华侨博物馆,坐落于广州市越秀区,主管部门为广东省人民政府侨务办公室。2021年运营成本812.57万元,基本支出597.57万元,项目支出215万元。

广州体育文化博物馆(挂广州亚运会亚残运会博物馆牌子),坐落于广州市天河区,主管部门为广州市体育局。2021年运营成本937.15万元,基本支出384.16万元,项目支出552.99万元。

佛山市禅城区石湾镇街道陶瓷博物馆(广东石湾陶瓷博物馆),坐落于佛山市禅城,主管部门为佛山市禅城区石湾镇街道办事处。2021年运营成本1168.31万元。

(三)部分非国有博物馆运营成本

广东大观博物馆,坐落于佛山市南海区,2021年运营成本808万元。

珠海罗西尼钟表博物馆,坐落于珠海市香洲区,2021年运营成本25万元。

综上所述,博物馆的建设和运营均离不开成本投入,博物馆的成本投入有固定性,也有难以估量的可变性。博物馆应立足自身优势,合理预估及分配年度运营成本投入方向及规模,为博物馆事业发展提供有力的保障。

此外,与时俱进的大数据统计也让博物馆成本测算更加科学与完善。但博物馆成本投入带给我们的影响不仅仅体现在可以量化测量的指标数据中,还有很多非量化的体验等待我们去实地探索和感悟。博物馆的成本投入不一定会取得立竿见影的肉眼可见效果,因为建立文化自信是个潜移默化的过程。

孙中山大元帅府纪念馆肖婧怡执笔

来源:广东文旅微信公众号

END